Frühstart-Rente: So bauen Sie Ihrem Kind eine eigene Version

Noch immer streitet sich die Politik über die Frühstart-Rente. Aber warten Sie nicht! Starten Sie einfach Ihre eigene (und flexiblere) Version. Hier erfahren Sie wie.

12/10/20255 min read

Die Politik zankt über die Frühstart-Rente

Ab dem 1. Januar 2026 soll die Frühstart-Rente kommen und Kindern einen zusätzlichen Baustein für die Altersvorsorge bieten. Geplant ist ein staatlicher Zuschuss von 120 Euro pro Kind und Jahr bzw. 10 Euro pro Monat.

Ausführlicher Beitrag zur Frühstart-Rente.

Allerdings gibt es derzeit in der Regierungskoalition von CDU und CSU sowie der SPD Streit über die genaue Ausgestaltung der Frühstart-Rente. Ein Streitpunkt: Während ursprünglich vorgesehen war, dass Eltern für jedes Kind ein eigenes Kinderdepot bei einem privaten Anbieter eröffnen müssen (die Finanzbranche hat sich schon die Hände gerieben), denkt das Finanzministerium darüber nach, das Geld in den staatlichen Kenfo-Fonds fließen und zentral verwaltet zu lassen. Ein Nachteil dieser Staatsfonds-Variante wäre allerdings, dass wohl keine Zuzahlungen von Eltern, Großeltern etc. möglich wären.

Zusätzliche private Altersvorsorge bleibt notwendig

Noch ist also vollkommen offen, wie die Frühstart-Rente letztlich ausfällt und ob der geplante Start zum 1. Januar 2026 überhaupt eingehalten werden kann.

Hinzu kommt: Für den Start 2026 könnte die Zahl der anspruchsberechtigten Kinder auf einen einzigen Jahrgang zusammenschrumpfen. Andere Jahrgänge sollen dann schrittweise in den nächsten Jahren dazu kommen. Grund dafür: die knappe Haushaltskasse.

Aber ohnehin sollten Sie sich im Klaren sein: Die Frühstart-Rente ist nur ein (kleiner) Baustein für die Altersvorsorge der heutigen Kinder und Jugendlichen. Eigeninitiative ist gefragt, um Ihrem Kind ein sorgenfreies Leben im Alter zu ermöglichen!

Und dabei gilt: Je früher Sie mit der finanziellen Vorsorge beginnen, desto besser! Dafür sorgt die Magie des Zinseszins. Wie Sie diese für sich und Ihre Kinder nutzen, zeigen wir Ihnen im Folgenden.

So bauen Sie Ihrem Kind eine eigene private Altersvorsorge – kostengünstig und renditestark

Bei der Auswahl des richtigen Anlage-Instruments gilt es, einige Faktoren zu beachten. Die beiden wichtigsten sind:

Hohe Renditechancen

Geringe Kosten

Weitere Kriterien sind Transparenz und wenig Arbeits-/Kontrollaufwand. D. h., Sie sollten wissen, in was Sie das Geld investieren und das Ganze auch nicht regelmäßig überprüfen müssen.

Aktienmarkt: Renditestärkste Form der Geldanlage

Wer hohe Renditen erzielen möchte, kommt an Aktien nicht vorbei. In die Börse zu investieren, ist eine der effektivsten Methoden, um langfristig Vermögen aufzubauen. Aktien sind langfristig die renditestärkste Form der Geldanlage. Damit beteiligen Sie sich direkt am Erfolg von Unternehmen und lassen Ihr Geld für sich arbeiten. Natürlich ist das Risiko hier etwas höher. Aber dank des sehr langen Anlagezeitraums (idealerweise beginnen Sie schon kurz nach der Geburt Ihres Kindes) lassen sich schwächere Börsenphasen bequem aussitzen.

Indexfonds (ETFs): Die günstigste Variante, breit gestreut zu investieren

Ein ETF (börsengehandelter Indexfonds) ist eine modernere und oft cleverere Variante des Investmentfonds. Die meisten ETFs sind passiv gemanagt. Das bedeutet, es gibt keinen teuren Manager, der versucht, die besten Aktien auszuwählen. Stattdessen bildet der ETF einfach einen bestehenden Marktindex (z.B. den deutschen DAX oder den weltweiten MSCI World) 1:1 nach.

Da bei ETFs kein teures Management bezahlt werden muss, sind die jährlichen Kosten mit oft nur 0,1 % - 0,5 % unschlagbar günstig. Dieser Kostenvorteil macht über die Jahre einen gewaltigen Unterschied bei der Rendite gegenüber aktiv gemanagten Investmentfonds aus, die in der Regel zwischen 1,5 % und 2,5 % kosten.

Zusätzlich bieten Ihnen ETFs eine breite Risikostreuung. Mit einem ETF können Sie in mehrere 100 Aktien gleichzeitig investieren. Und das mit maximaler Transparenz. Sie können jederzeit nachschauen, welche Aktien sich in dem Index befinden, den der ETF abbildet. Ein weiterer Vorteil ist die Flexibilität: ETFs können täglich an der Börse gehandelt werden und somit jederzeit auch ausgetauscht werden, wenn die Anlagestrategie verändert werden soll oder das Geld gebraucht wird.

Regelmäßiges Sparen mit ETF-Sparplänen

Idealerweise investieren Sie in ETFs in Form von Sparplänen. Dabei investieren Sie monatlich (oder auch quartalsweise) eine bestimmte Summe in verschiedene ETFs oder Fonds. Damit gehen Sie dem Risiko aus dem Weg, einen ungünstigen Einstiegszeitpunkt zu erwischen und bauen auf Dauer ein Vermögen auf.

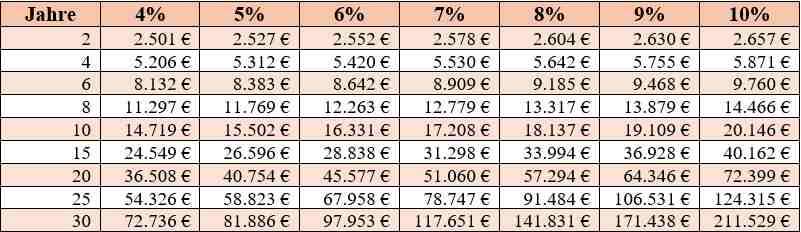

Die folgende Tabelle zeigt Ihnen, welche hohen Summen mit monatlichen Sparbeträgen von 100 Euro bei verschiedenen Renditen möglich sind:

Aus einem monatlichen Sparbetrag von 100 Euro pro Monat wird bei einer Rendite Ihres Kapitals von …% in … Jahren eine Summe von

Beispiel: Bei einer 9%-igen Rendite erhalten Sie nach nur 15 Jahren aus eingezahlten 18.000 € bereits 36.928 Euro zurück. 1 Prozentpunkt geringere Verzinsung hätte Ihnen nach 15 Jahren etwa 3.000 Euro weniger eingebracht. Daran sehen Sie, wie wichtig neben einer langen Laufzeit eine hohe Rendite ist.

Ihr cleverer Start: Depot eröffnen und einen ETF-Sparplan auf den Weltindex MSCI World anlegen

Der Start ist oftmals das Schwierigste. Viele Menschen finden leider immer wieder Gründe, diese wichtige Entscheidung aufzuschieben. Aber das ist die schlechteste aller Möglichkeiten. Denken Sie daran: Je früher Sie beginnen, desto stärker werden Sie vom Zinseszinseffekt profitieren und desto höher wird das Endvermögen Ihrer Kinder ausfallen!

Also geben Sie sich einen Ruck und starten Sie – Ihr Kind wird es Ihnen später danken!

Erster Schritt: Eröffnung eines (Minderjährigen-)Depots

Eröffnen Sie im ersten Schritt ein Depot. Idealerweise ein Minderjährigen-Depot (oft auch Kinder-Depot oder Junior-Depot genannt). Damit nehmen Sie steuerliche Vorteile mit. Bis zur Volljährigkeit Ihres Kindes sind Sie für das Depot verantwortlich.

Wie ganz einfach Sie ein Depot eröffnen, erfahren Sie hier.

Zweiter Schritt: Anlegen eines ersten ETF-Sparplans

Haben Sie Zugang zu Ihrem Depot, können Sie einen ETF-Sparplan einrichten. Dies ist nicht besonders schwierig. Loggen Sie sich in Ihr Depot ein und suchen Sie nach der Option (ETF-)Sparplan anlegen oder (ETF-)Sparplan eröffnen.

Für einen einfachen Start reicht es vollkommen aus, einen Sparplan auf einen ETF auf den Weltindex MSCI World zu nehmen. Dies lässt sich selbstverständlich später noch verfeinern und ergänzen, aber wichtig ist, dass Sie starten.

Wählen Sie eine monatliche Sparplanrate, die Ihnen keine Probleme bereitet, beispielsweise 100 Euro. Sollte später vielleicht mehr Geld vorhanden sein, können Sie die Sparrate problemlos erhöhen oder alternativ weitere ETF-Sparpläne dazu nehmen. Da der Weltindex einen sehr hohen Anteil an US-Aktien hat, bietet es sich beispielsweise an, als zweiten ETF einen mit europäischen Aktien zu wählen, etwa auf den Euro Stoxx-Index.

Damit haben Sie es bereits geschafft! Dieser ETF-Sparplan wird Ihrem Kind eines Tages enorm weiterhelfen. Ganz egal, ob das Geld tatsächlich für die Altersvorsorge oder zum Start in die Volljährigkeit für Führerschein und erstes Auto verwendet wird. Und gegenüber der Frühstart-Rente bietet die eigene Variante den Vorteil einer wesentlich größeren Flexibilität.

Starten Sie jetzt - es lohnt sich! So eröffnen Sie ganz einfach ein Depot für Ihr Kind.