Der frühe Vogel fängt den Wurm

In diesem Artikel lesen Sie ...

Warum sich ein früher Start auszahlt

Wie Sie Sparpläne richtig kalkulieren

Wie Sie einmalanlagen richtig kalkulieren

Die Magie des Zinseszins: Es lohnt sich für Sie, frühzeitig mit finanzieller Vorsorge zu starten

Mit einem frühzeitigen Beginn können Sie dank des Zinseszinseffekts auch mit kleineren Beträgen eine schöne Summe ansparen. Der lange Anlagezeitraum macht die finanzielle Vorsorge für Kinder besonders attraktiv.

Mit 5.000 Euro zu 20.000 Euro in 18 Jahren

Ein Beispiel: Wenn Sie beispielsweise gleich bei Geburt Ihres Kindes oder Enkelkindes 5.000 Euro in einen Aktienfonds anlegen, sind es nach 18 Jahren bei einer durchschnittlichen Rendite von 8% stolze 19.980 Euro. Somit hat sich Ihr Geld annähernd vervierfacht! Das reicht trotz Inflation locker für den Führerschein, das erste Auto und die erste eigene Wohnung.

Wie Sie den finanziellen Bedarf richtig kalkulieren

Bei den meisten zukünftigen Ausgaben, etwa dem Führerschein, dem ersten Auto oder der ersten eigenen Wohnungseinrichtung können Sie den Zeitpunkt und die ungefähre Summe vorhersagen.

Schwieriger wird es bei der Berufsausbildung oder einem Studium. Dafür lohnt es sich auf jeden Fall, etwas mehr anzusparen, damit dem Nachwuchs alle Möglichkeiten offen stehen. Sollte weniger Geld benötigt werden, kann der Rest immer noch für später verwendet werden.

Einmalanlage oder Sparbeträge: So rechnen Sie richtig

Zuerst müssen Sie bei der finanziellen Vorsorge eine grundsätzliche Entscheidung treffen: Möchten Sie eine hohe einmalige Summe anlegen oder lieber regelmäßige kleine Beträge? Denkbar ist auch eine Kombination aus beidem.

Vorteil von Sparplänen: Der Cost-Average-Effekt

Das regelmäßige Ansparen gleich hoher Beträge über einen langen Zeitraum gleicht die Schwankungen des Aktienmarktes weitgehend aus. Ein weiterer Vorteil: Bei niedrigeren Kursen kaufen Sie mehr Anteile des betreffenden Fonds oder Zertifikats, bei höheren Kursen entsprechend weniger Anteile. Somit erzielen Sie bei Sparplänen insgesamt einen niedrigeren Durchschnittspreis. Dies wird als „Cost-Average-Effekt“ (übersetzt „Durchschnittskosten-Effekt“) bezeichnet.

Dank des Cost-Average-Effekts brauchen Sie sich keine Sorgen zu machen, eventuell einen ungünstigen Einstiegszeitpunkt zu erwischen. Da diesen ohnehin niemand exakt vorhersagen kann, machen Sie mit Sparplänen nichts falsch.

Sparbeträge richtig kalkulieren

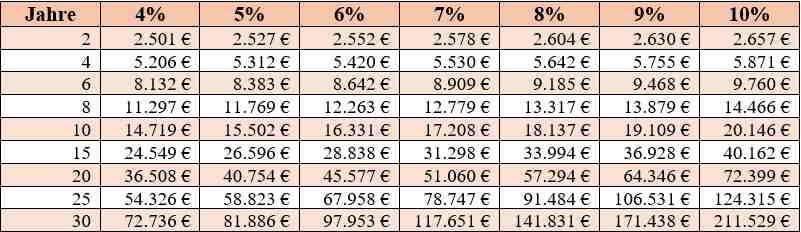

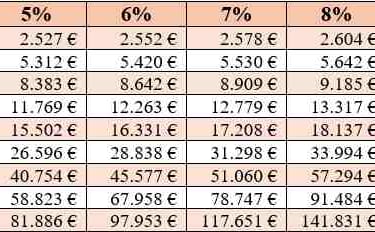

Den nachstehenden Tabellen können Sie entnehmen, wie sich Sparpläne und Einmalanlagen bei verschiedenen Laufzeiten und Renditen entwickeln. Nutzen Sie diese Übersicht, um die Höhe Ihrer monatlichen Sparbeträge zu kalkulieren.

Aus einem monatlichen Sparbetrag von 100 Euro pro Monat wird bei einer Rendite Ihres Kapitals von …% in … Jahren eine Summe von

Beispiel: Bei einer 9%-igen Rendite erhalten Sie nach nur 15 Jahren aus eingezahlten 18.000 € bereits 36.928 Euro zurück. 1 Prozentpunkt geringere Verzinsung hätte Ihnen nach 15 Jahren etwa 3.000 Euro weniger eingebracht. Daran sehen Sie, wie wichtig neben einer langen Laufzeit eine hohe Rendite ist.

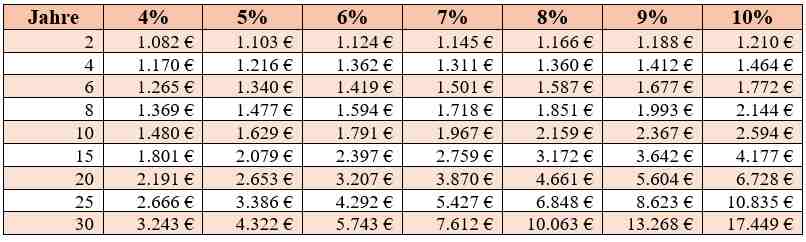

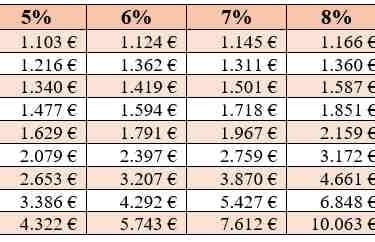

Aus einer Einmalanlage von 1.000 Euro wird bei einer Rendite Ihres Kapitals von …% in … Jahren eine Summe von

Beispiel: Bei einer 5% Rendite erhalten Sie nach 15 Jahren 2.079 Euro, mehr als das Doppelte. Um Ihr Kapital nach 15 Jahren zu verdreifachen, benötigen Sie eine Rendite von 8%.

Rechenbeispiel zum Erreichen eines Sparziels

Mit welcher Rendite Sie rechnen können, hängt davon ab, wie Sie die Beträge anlegen. Für die Anlage in Aktienfonds ist eine Rendite von 7 bis 9% pro Jahr realistisch, bei Rentenfonds sind es langfristig 4 bis 6%. Banksparpläne bringen Ihnen den vereinbarten Zinssatz.

Beispiel: Sie möchten Ihrem Kind zu seinem voraussichtlichen Schulabschluss in 8 Jahren 25.000 Euro zukommen lassen. Sie rechnen mit einer durchschnittlichen Rendite von 8% jährlich für Aktienfonds.

Mit einem Sparplan von 100 Euro monatlich erreichen Sie bei angenommener 8%-iger Rendite in 8 Jahren einen Endbetrag von 13.317 Euro. Legen Sie 200 Euro monatlich an, sind es das Doppelte: 26.317 Euro. Da Sie noch einige Luft zum Sparziel von 25.000 Euro besitzen, können Sie das Kapital in den letzten 1-2 Jahren schrittweise in Anlagen mit höherer Sicherheit umschichten. Auf diese Weise vermeiden Sie, dass Sie ein möglicher Einbruch des Aktienmarktes kurz vor Erreichen des Sparziels zurückwirft.

Eine Einmalanlage von 1.000 Euro würde Ihnen bei 8% Rendite nach 8 Jahren 1.851 Euro einbringen. Wenn Sie als Einmalanlage 14.000 Euro wählen, erreichen Sie voraussichtlich einen Endbetrag von 14 x 1.851 = 25.914 Euro.

Fazit: Mit der Einmalanlage brauchen Sie für die etwa gleiche Endsumme zwar insgesamt weniger einzuzahlen (14.000 Euro gegenüber 19.200 Euro beim Sparplan), doch dafür müssen Sie das gesamte Geld gleich zu Beginn investieren. Für welche Variante Sie sich entscheiden, hängt von Ihrem persönlichen Geschmack und Ihren finanziellen Möglichkeiten ab.

Starten Sie jetzt - es lohnt sich! So eröffnen Sie ganz einfach ein Depot für Ihr Kind.